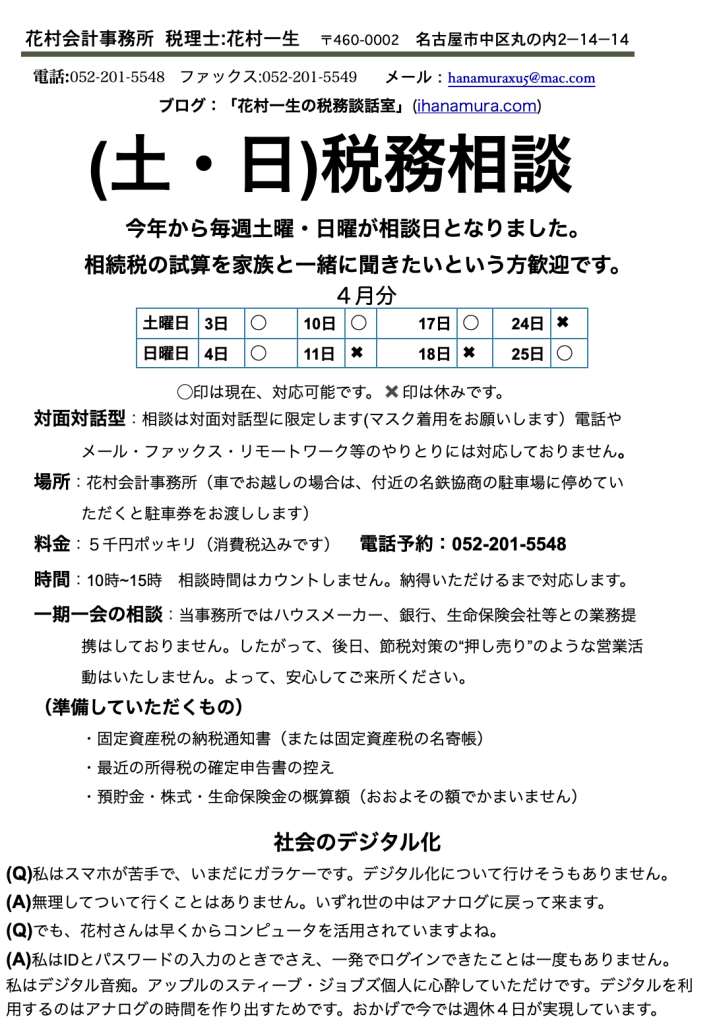

(土・日)税務相談

相続税申告と不動産税務

デジタル化、あなたは対応できるか?

新型コロナ感染症対策で国民一人あたり10万円の支給の際、いつまで経っても支給されなかったとか、リモートワークするにもハンコを押すためにわざわざ出社しなければ仕事にならないとか、日本のデジタル化の遅れがコロナ禍で露呈した。これではいかんと思った政府はデジタル庁を作って本格的にデジタル化を加速しようとしている。「デジタル・ガバメント」構想だ。

なかでも税務面のデジタル化は加速している。まず電子申告。大法人は電子申告することが義務になる。紙で申告しても受け付けてもらえない。無申告扱いとなってしまうのだ。否も応もない。コンピュータは苦手だなんて、言ってはおれない。電子化、やるしかないのだ。

「年末調整」も令和2年10月から電子化が始まっている。年末調整の生命保険料の控除証明書もマイナポータル(個人番号と連動した自分専用のサイト)を介して情報収集するように進んでいる。さらに今年から税務申告にハンコがいらないのだ。

個人の場合も税務署は基本的に電子申告を推奨している。そのうち電子申告することが義務化される日が来る。今でも「スマホで確定申告しませんか?簡単ですよ」などと宣伝している。「簡単なワケないだろ!」私はスマホで申告した人をまだ見たことがない。でも何年かすると、スマホで確定申告するのが当たり前の時代になっているかも知れない。申告もスマホでピピピ、税金の支払いもスマホでピピピ、で終わり。

「そうなると税理士さんはいりませんね」と言う人がいる。しかし、わたしは何も心配していない。電子化についていけない人たちがわんさといることを知っているからだ。そういう人たちとの仕事はなくならない。「スマホで確定申告?俺はスマホなんか持ってないよ」という人がたくさんいるのだ。こういう人たちは「確定申告難民」になるのか?

デジタル化は今後、加速する一方だ。デジタル化の隠れたメリットのひとつが、誰ひとり置いてきぼりにしない制度設計ができるということだ。だから自分からデジタル化の波に飛び込まなくても、いずれ巻き込まれる。それに身を任せてぼぉ~っと生きていればよい。

そうすれば時代の先端を走っていたような人たちが燃え尽きて鬱病になり、次々に落伍してリタイアする。そうして最後は周回遅れのランナーが勝つ。

税務面でのデジタル化で思うのは決して先走らないことだ。税務ソフトも出始めの頃は使い物にならない。現場を知らない人間が作っているからだ。それが何年かすると改良されてエジタル音痴でも使えるようになる。それまで待つ。

変化の激しい時代に追いついて行こうとすることがそもそもの間違いだ。

なにもしない、それも重要な選択肢のひとつ

節税対策セミナーに参加すると講師から「なにもしないと大変なことになりますよぉ~」と不安を煽られて「困った、困った、どうしよう」とジタバタする人がいる。

税金を払うのはもったいない。その気持ちはよ~く分かる。しかし、税金が払えるのなら、なにもしなくてよい。じっとしていればよい。「なぁ~んだ、それだけ払えば済む話か、大したことないじゃないか」と口に出して言ってみることだ。心が落ち着く。これがジタバタしないための呪文だ。不安をもとに行動すると、ろくなことはない。

対策が必要な場合とは持っている財産を現金化できなくて税金が払えず、背に腹は変えられない場合に限られる。そんな人は十人に一人もいない。ほとんどの人が実際よりも過大に相続税を見積もりしている。業者の脅しが効いているからだ。

業者は不安を煽って商売にするのが仕事だ。「あなたの場合、なにもしなくていいですよ」とは絶対に言わない。

「相続税は5千万円ほどになります」と聞いて気が遠くなりそうな人がいると、借金してアパート建築、生前贈与、養子縁組という節税対策に目がくらみ、それらに手を出していくと相続税が3千万円、2千万円減っていく、そのうち止まらなくなり、ゼロにまで減らそうとするところから間違いが起こる。

入居者が見込めないところにアパートを建てたり、生前贈与をしすぎて子や孫の金銭感覚を狂わせたり、養子縁組をして戸籍を汚したりと、こういうことを本末転倒というのだ。

その原因は自分の家族の場合、どの程度の相続税になりそうか見当もついてない人がほとんどだからだ。それが不安となり、やらなくてもよい節税対策にハマってしまうのだ。

税金の問題は一般論はまったく役に立たない。自分のことだけ知っておればよいのだ。そのためには個別に相談することだ。自分の場合はなにもしなくてよいということがはっきり分かる。

個別相談を受けて「これで安心しました。今晩からぐっすり眠ることができます」と安心して帰って行かれる姿を見送るのが何よりうれしい。

うちの事務所では遺言書の作成の手伝いはやりません

私は開業当初、相続税を専業として生きていくためには節税対策と一体で遺言書の作成のお手伝いは必至と思い。積極的に遺言書の作成をアピールしていた。それに遺言執行者としても引き受けていた。

が、しかし、あれから30年、その当時お手伝いした人はまだ誰も死んでいない。

「お手伝いしていただいた料金を請求してください」と言われても、料金を請求するのが苦手な私は「遺言執行者として仕事をしたときにいただきますから、今はいいです」などと言ってしまい、今まで一度も遺言書作成のお手伝いをして、お金をもらったことがない(あははは)

人生100年時代。皆、なかなか死なない。いつの間にか30年が経ってしまい、時代状況は激変した。時代も変われば人のこころも変わる。

将来のこと思い患い、先手を打っておくことが、いかに虚しいことかと思う今日この頃。

恐怖からとった行動はうまくいかない。

何も考えず、ボォ~っと生きているのがいちばん。それでなにも不都合はない。

私が開業したのがバブル時代後期、土地が何より大事な財産と言われていた。「相続税の支払いは土地を売却して払えばよい」と言おうものなら「土地を手放さなくてもよいように税理士さんに相談しているのではないか!」と怒られた時代だ。

それがすっかり変わった。土地の化けの皮が剥がれたのだ。

今では不要の土地を相続人間で押し付けあう時代だ。

今の時代は土地より何より「現金」、とにかく現金預金を準備しておきなさい、ということになる。

これから、ますます時代の変化は早くなり、数年先のことさえ想像できない。こんな時代にいつ死ぬかわからない先のことを考えて手を打っておくこと自体がナンセンスだ。なるようになると開き直るしかないではないか。

たしかに遺言書が必要なケースもあるにはある。子供のいない夫婦、後妻と先妻の子のことが気になる場合、相続人間が不仲な場合など例外的なケースを除き、わたしは、一般的な家庭では遺言書は不要と思っている。

うちの息子たちが生まれてすぐに教えた四文字熟語が「相続放棄」だった。

つい最近「おまえたち、お父さんが死んだらどうするか分かっておるな」「相続放棄だろ、耳にタコだよ」と即答だ。完全に浸透している。

私の思いはカミさんのために借金を返し終わって死ぬこと。ただ、それだけ。

財産がないと本当にシンプルだ。余計なことを考えなくてよい。

財産がないということが最大の財産。

この歳になるとつくづくそう思う。

特別の寄与(いわゆる長男の嫁問題)

長男の嫁が義理の父母の療養介護等に勤めても相続人ではないので、亡くなった義父母の財産を受け取ることはできない。これがいわゆる「長男の嫁問題」だ。

相続人の場合には「寄与分」として相続人を救済する規定があるが、長男の嫁は法定相続人ではないので寄与分を請求できる立場にない。それで仕方なく、夫である長男の代わりに療養介護に勤めていたものとして、便宜上、長男が寄与分を請求する形をとっていた。

それを一昨年の民法(相続編)の改正により、相続人の立場にない親族の場合は「特別の寄与」として救済する規定を設けた。これからの高齢化社会の時代では「被相続人の療養看護」が必要となり意味を持つ制度になる。

この「特別寄与料」は亡くなった方の財産の分け前ではなく、家政婦あるいは介護費用程度になるものと想定され、それほど高額になるとは思われないが、相続人たちへの金銭の請求となる。仮に特別寄与料が300万円(次男から150万円、三男から150万円を受け取る)と仮定した場合、長男の嫁が受け取る「特別寄与料」の税金はどうなるのだろうか。長男の嫁は相続人ではないので、相続税は関係ない?平成31年度税制改正案によれば「特別寄与料」は遺贈により取得したものとみなして相続税の課税対象となるとしている。「一時所得」になるか、とも予想された方もあったが、結論として相続税課税で、しかも2割加算となる。てなわけで「え!なんで2割も余分に税金を取らるの?」と思う方もいる。今までの取り扱いよりは一歩前進とは言えるのは確かだが、長男の嫁の苦労に報いて2割税金を安くするくらいの配慮があっても良かったのにね。

借金の相続

Aさんは資産1億円と借金1億円を残して亡くなった。相続人は長男と次男の二人。純財産額はプラス1億円・マイナス1億円なのでゼロ。相続税はかからない。

長男は真面目なサラリーマン。次男は職にもつかず、嫁もなく、金もないプー太郎。

そこで二人は長男が資産1億円を相続し、次男が借金1億円を相続することにしたらどうだろう?長男は無借金で資産1億円を相続し、ウハウハ状態。次男は借金1億円を返せるわけもなく破産。余裕のできた長男が次男の生活の面倒を見てやる。こういう遺産分けはどうだろ?

相続でこんなことがまかり通るならお金を貸す人はいなくなる。当然、こんな虫のいい話が通用するわけはない。これでは債権者はたまったものではないからだ。

というわけで民法では借金の相続についてルールがある。相続人が遺産をどう分けようと借金については、法定相続分を相続することになっている。

だから、上記の例では資産はともかく、借金は法定相続分で当然に相続することになっている。相続人たちがどう分けようと債権者はその影響を受けない。債権者は、長男・次男に各々、法定相続分の5,000万円の返済を要求できる。弁護士さんが作る遺産分割協議書には資産のことだけが記載されて借金のことは書いてないことがある。法律では書く必要もないからだ。

仮に遺言書で「資産はすべて長男に相続させ、負債はすべて次男に相続させる」という無茶苦茶な内容であっても債権者はその影響を受けないのだ。遺言でも債務の承継者を指定することはできない。

とは言っても、住宅ローンの場合は住宅を相続した相続人がそのローンを引き継ぐ、銀行は、住宅を相続した人に返済を求め、他の相続人ちたにはその債務を免責するという手続き「免責的債務引受」の手続きで対応している。

借金の相続については「連帯保証」でも同様である。連帯保証も法定相続分で各相続人が相続することになる。

借金の場合は表面に出ているからはっきりしているが、分かりにくいのが連帯保証だ。連帯保証人になると家族に心配かけたくないので、保証人となった者が、黙っているケースが多い。家族も知らず、連帯保証した書面も債権者が持ち帰っており、家探ししても書類が見つからないことがある。相続後、連帯保証1億円「主債務者が破産されました。あなたのお父さんが連帯保証人でした。責任をとってください」そうなると悲惨だ。「連帯保証人にだけは死んでもなるな」というのは本当だ。

預貯金の相続、仮払い制度の創設

相続が起きれば亡くなった人の預貯金の口座は凍結されてしまい、葬儀代や生活費も払えなくなる。それに備えて亡くなりそうになったときから、ATMでカード引出し、一日につき50万円(一日の引き出し限度額)ずつ引き出す人がいる。相続直前には連日、50万円ずつ引き出されているケースが多いのですぐ分かる。

それにしてもどうして金融機関は相続が起きれば亡くなった人の預貯金講座を凍結してしまうのだろう?それは故人が亡くなった瞬間から故人の財産は遺産となり、各相続人の共有ということになるからだ。

遺言書や遺産分割協議書を確認しない限り、預貯金の払い出しに応じることはできないのだ。つまり遺産分けのトラブルに巻き込まれたくないためだ。預貯金口座を凍結しなければいけないという法律があるわけではない。だから、金融機関が気が付かない限り、預貯金口座は凍結されないままになっている。

以前は預貯金の分割は遺産分割をしなくても、法定相続分が各相続人の取り分となっていた(最高裁判決)。だから、遺産分割が長引きそうなら、遺産分割が決まる前、訴訟を起こして、裁判の判決を根拠に自分の取り分を払い出すことは可能だった。その判例が最近、見直された。現場の実務どおりに遺産分割協議を経たのちに金融機関は、払い出しに応じることとなった。ということは遺産分割が決まるまでは故人の残した預貯金は使うことができないのだ。

それでは葬儀代も払えない、ということで、民法相続編の改正で預貯金の仮払い制度が導入された。相続財産に含まれる預貯金について遺産分割が未了であっても、各々の相続人は預貯金残額の3分の1の金額の法定相続分に限り、自分の預貯金として金融機関に対して仮払いを請求することができることとなった。

例えば、相続人が長男と次男の二人で、その金融機関の預貯金残高が600万円なら、長男・次男は各600万円×1/3×1/2(法定相続分)=100万円。ただし、その限度額は金融機関毎に150万円と決められている。

「えっ、たった100万円!?、それじゃあ葬式代はなんとかなっても、相続税は払えないよ」「そのとおり!」遺産分けが揉めそうなとき預貯金の仮払い制度では相続税は払えない。そんなときは生命共済(生命保険)が助かる。

教育資金一括贈与の非課税特例の改正

この特例はもともと評判が悪い。資産格差を固定化させてしまうからだ。しかし、孫が勉強好きなら、格好の相続税の節税対策として、ツボにハマっており、よく利用されている。

が、しかし、贈与したといっても、子や孫は、銀行の口座から直接引き出して使うことはできず、まずはいったん子や孫の手元のお金から教育資金を支払い、その領収書を信託銀行に持ち込んで、特例が使えるか否かのチェックを銀行マンから受けるのだ。OKが出たら初めて預金を引き出せる。

このとき銀行マンのチェックがネチネチと細かくていやらしい。まるで木っ端役人のチェックを受けるような感じらしい。なにしろ面倒臭い。

この特例は納税者のための特例というより、信託銀行が資産家と繋がるための商品にすぎない。

特例を受けた人たちは「節税になるからといって、もう二度とこんなことはしたくない」と思うらしい。

こんなことなら初めから現金でポォ~ンと渡してやればよかったのだ。その方が子や孫にも喜んでもらえるし、渡した方も気分が良い。もともと教育資金は、その都度・直接、渡していれば、この特例を使うまでもなく、根っこから非課税なのだ。

この特例はどんなときに使うかというと今にも死にそうなとき駆け込みで使うものだ。まだ10年や20年も生きそうな人が使うものではない。

「おじいちゃんが今にも死にそうです。今からやれる対策はありませんか」と聞かれたときの切り札として使う特例なのだ。

ところが、この特例が、ここ2、3年の度重なる改正で使い物にならなくなった。

◆平成31年度改正➡︎①「使い残し」に贈与税課税、②贈与者の相続開始前3年以内贈与を一部を除き、相続財産に加算する。

◆令和3年度改正➡︎①適用期限を2年延長②贈与者死亡時点の管理残高を受贈者が相続によって取得したものとみなし、孫等の場合は2割加算の対象とする。令和3年4月1日から適用する。以上で、この特例はまったく魅力がなくなった、しかし、駆け込みでやるなら今がチャンス!

よって、今年の4月以降この特例を税理士が勧めることはなくなると思う。

何事もそうだが、節税ありきで考えるべきではない。孫が勉強好きならどぉ~んと贈与してやればよいのだ。税金のこと考えるからややこしくなる。教育資金を贈与してやると子(孫の親)の家計が楽になる。そうなると家族の皆がハッピーだ。しかし勉強嫌いの孫なら「金をドブに捨てるようなもの」だ。

幼児への贈与と時効

(Q)私は孫が生まれたときから、毎年110万円を孫名義で貯金しており、もう10数年になります。孫が成人したときに通帳や印鑑を渡してやるつもりです。

(A)あなたがお孫さんが生まれたときから孫名義で貯金したとしても、贈与は成立していません。贈与とは「あげます」「もらいます」と両者の意思が合致して初めて成立します。ご質問のケースでは、あなたが成人したお孫さんへ通帳や印鑑を渡したその時のその金額が贈与と取り扱われ、贈与税が課税されます。

(Q)もう十数年も前から始めているのですが時効にはならないのですか?

(A))贈与税の時効は贈与したときの翌年の贈与税の申告期限の翌日からカウントして」原則6年、偽りその他不正の行為により税を免れた場合は7年となっています。しかし、あなたの場合は、そもそも贈与が成立していないので時効期間のカウントの起算日がないのです。

(Q)孫が幼児だったので「もらいます」という意思表示がないので贈与が成立していないということなのですね。どうすれば贈与と認められることになったのでしょうか?

(A)そのお孫さんの親権者である父母との間で贈与契約を結び、その父母が貯金を管理していれば贈与が成立していることになったのです。

「なぁ~んだ、それだけ払えば済む話か!」

私の事務所での相談で一番多いのが、「もし自分に相続が起きたとき、どのくらいの相続税になりますか?」という相続税の事前相談だ。

そこで簡単に相続税額の概算予測をする。すると十中八九「なぁ~んだ、その程度の税金で済むんですか?もっと多額の相続税を払うことになるかと思っていました」という反応になる。

あちらこちらのセミナーに参加して、「何も対策をとらないでいると大変なことになりますよ」と、さんざん脅かされていたからこうなるのだ。

まずお客さんの認識と実際に行った概算予測とでは、おおよそ10倍程度の開きがある。「500万円ほどの相続税になりそうですよ」と言うと「え~っ、数千万円はかかると思っていました」という反応だ。何も税金対策などする必要がないのだ。

一般論の節税セミナーを何度聞いても脅かされるだけで何の役にも立たない。個別相談でなければ時間の無駄だ。

それでも「何か対策する必要はありませんか?」と聞いて来る人がいる。そういう人には「相続税が払える見込みがあれば何も税金対策をする必要はありません」でおしまいだ。対策が事前に必要なのは「争族対策」だけだ。

うちの事務所では節税対策は基本的に勧めない。「払えるのならそれでいいじゃないの」と言うスタンスだ。

相続税の節税対策を実行して失敗する人の多くが、相続税を払える見込みがあるのにもかかわらず、欲をかいて相続税をゼロにまでもって行こうとするところから始まる。

「それだけ払えばいいんですね、じゃあ、これからしっかり稼ぎます」これで終了するのが気持ちがよい。これでいいのだ。税務対策など愚の骨頂だ。